股票亏钱

股票亏钱

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

大地期货研究院

核心观点

近期美国伊朗战火重燃,美国单方面缩减了伊朗石油出口豁免额度,并推迟解冻海外资产是导火索。两国缺乏政治互信是主要原因,后期重点关注美国通胀压力下,特朗普taco的可能性。

此次海峡封锁相对2月底,油制化工品基本面普遍发生了较大的变化。产业链与原油接近以及对中东依赖程度较大的能化品种库存及仓单数量在国产量或进口量收紧的带动下大幅降低,而产业链离原油较远的品种影响相对较小。

美国和伊朗两国经过一个月时间的调整,所面临的政治和经济压力缓和,短期局势缓和概率较低。单边上,我们倾向于逢回调多。月差方面,要分情况讨论,检修装置有回归预期的品种短期反套,但中长期供应短缺将再次成为市场关注重点,逢低正套。而一些库存本身在低位,供应回归无望,仓单数量较少的品种,无论短期还是长期,正套胜率均较高。

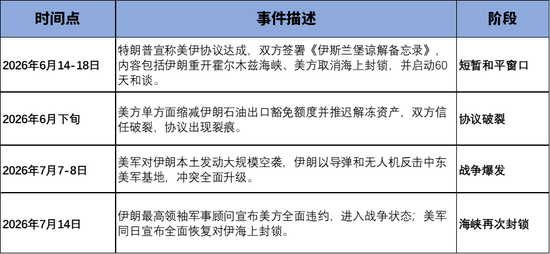

01、6月中旬以来美伊局势时间线梳理

公共资料,大地期货研究院

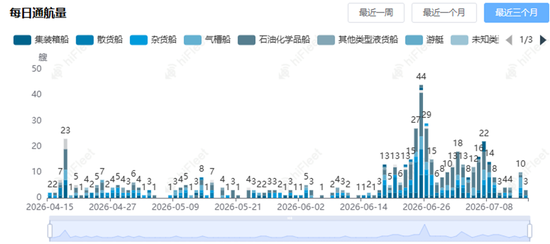

进入7月份,美伊关系再次紧张,7月初商船遇袭事件直接打破了美国伊朗两国达成的短暂和平。7月7日美国对伊朗本土发动大规模空袭,面对美军的挑衅,伊朗在7月12日祭出了终极反制手段——宣布“关闭霍尔木兹海峡”。

发生空袭以后,霍尔木兹海峡通航再次进入实质性的断流状态。为什么刚刚进入和平窗口时期的中东又起争端?究其深层次原因,6月份美国试图用“经济胡萝卜”换取伊朗的安全妥协,但缺乏诚意导致信任破产,双方就一些核心议题上并没有达成共识。6月中旬双方刚签署《伊斯兰堡谅解备忘录》,本身不具备约束力。美方就在6月下旬单方面缩减了伊朗石油出口豁免额度,并推迟解冻海外资产,这一举动被伊朗视为严重的违约行为。

对于长期受制裁的伊朗而言,石油出口和海外资产解冻是其同意停火的核心经济诉求。美方的出尔反尔直接摧毁了伊朗国内温和派推动谈判的基础,成为7月初局势迅速恶化的重要推手。

02、海峡两次封锁前后,化工品市场出现的变化

元股证券:ygzq.hk

1. 绝对价格

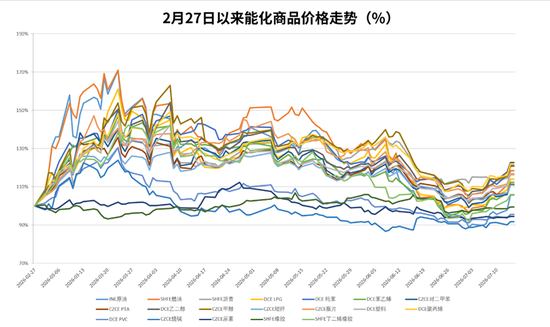

6月上旬,美伊谅解备忘录签订前后,化工品跟随油价开启一波下跌,回吐了3月份的大部分涨幅。7月初能化板块逐渐止跌回升,并在7月7日美国轰炸伊朗开始大幅拉涨。

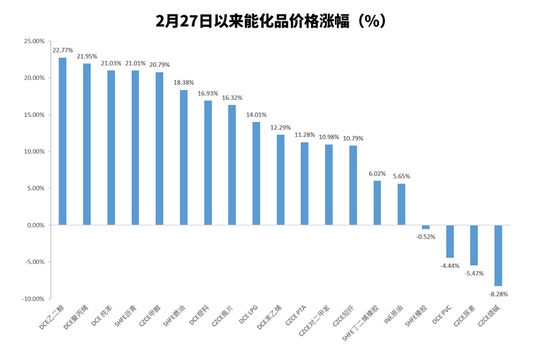

从涨跌幅上看,不同板块的能化品呈现出不同波动特征。产业链与原油关联度越小的品种涨幅越小,如尿素、烧碱、PVC、橡胶。产业链与原油距离越远的品种涨幅越小,如PTA、短纤、丁二烯橡胶。产业链越靠近原油涨幅越大,如沥青、燃料油、纯苯。对中东货源依赖越大的品种涨幅越大,如乙二醇、甲醇、LPG。除此之外,自身基本面也会影响到品种的价格强弱。如瓶片,由于出口的放量以及大厂对自身负荷和库存水平的控制,价格表现也较为强势。

2. 基本面变化

配资官方门户

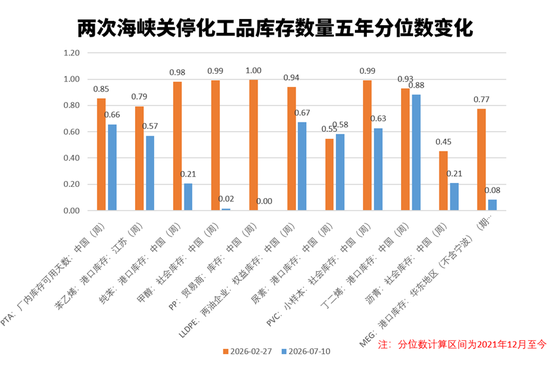

笔者选取十个主流能化品种的库存和仓单在过去五年的分位数(2021年12月至今),作为衡量各个品种基本面强弱情况的指标。

在2月27日在霍尔木兹海峡第一次封锁时期,除沥青和尿素个别品种库存处于中性,其他品种库存百分数全部都在0.7以上。这一现象反映了一季度,多数化工品基本面疲软的事实,其中一些液体化工品(甲醇、纯苯等)甚至出现憋库的风险。伊朗3月份开始封锁海峡之时,市场主要基于成本推动及原料短缺引发的供应缩减预期推涨化工品。

到7月中旬,能化板块的基本面相对2月底出现较大的变化。我们从图上可以看到,除了尿素和丁二烯库存变化不大外,其他品种均出现较为显著的下降。其中产业链离原油较近的品种如沥青和纯苯,以及对中东货源进口依赖较高的两醇均出现较大的降幅。

2月底至今,能化品种基本面出现变化的主要变量来自于国产量和进口方面。霍尔木兹海峡的断流不仅导致原料实质性短缺,比如原油、石脑油以及LPG原料供应的大幅缩减,同时也改变了国内炼厂及下游化工厂的预期,两者共同影响到化工装置的负荷变动。炼厂为了应对原油短缺,提前调低了装置负荷,而化工装置基于同样的逻辑,叠加二季度传统检修季,化工品装置的检修量偏高,负荷创多年来低位。

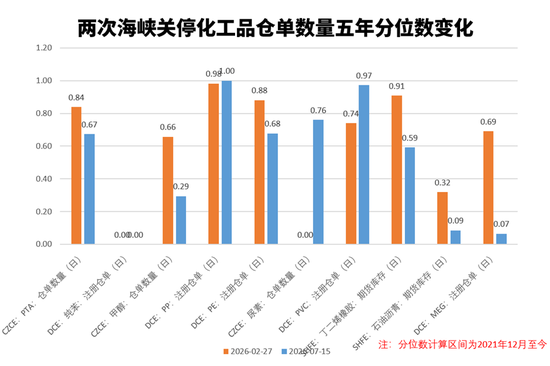

除了供应端收紧带来库存的大幅去化,我们还需要注意部分品种如甲醇、沥青、纯苯、乙二醇仓单注册量也到了很低的位置,以上品种的仓单数量相对2月底下降较多。9月份交割月临近,仓单数量和社会库存偏低将对空头形成较大的交割压力。

03、局势推演及化工品市场展望

1. 美国伊朗局势推演

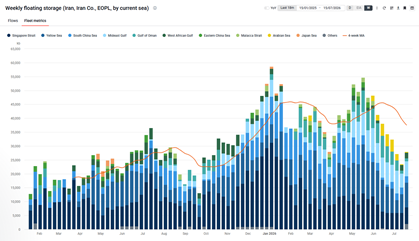

kpler,大地期货研究院

图中显示,6月以来,伊朗原油岸罐库存从7500万桶随着霍尔木兹海峡开放,转为浮仓或者售卖已经去化至6000万桶以下。伊朗原油浮仓量则从接近5500万桶回落至2500万桶的水平。考虑到伊朗当前的原油产量水平,一个月以内伊朗不会担心国内油田憋库的风险。

反观美国,从刚公布的通胀数据来看,整体不及预期,美国政府面临的通胀压力短期缓解。美伊面临的压力缓解也给了双方开启新一轮战争的底气,短期(一个月内)缓和的可能性较小。

2. 化工品市场展望及策略探讨

随着美伊战争机器的再次启动,不仅能化品种的价格在上涨,上下游企业对后市的预期也都在发生变化。

7月初,原油企稳反弹,而终端企业预判旺季即将来临,补库积极性逐渐提升。因此在7月上旬,化工品需求存在转好的迹象。但是随着冲突的全面爆发,终端企业对美伊缓和以后,原料及成品库存贬值的担忧再次成为干扰需求复苏的因素。

供应方面,6月份霍尔木兹海峡通航,中东国家为了争夺亚洲客户,折价出货,沙特给出了-10美元的贴水。中国及其他亚洲国家趁机进行原油补库,原料方面供应尚可,因此相对3月份,炼厂及下游化工装置在原料供应方面更加从容。

策略上,美伊局势短期难以缓和,偏多对待。但要找回调的机会入场,不建议追多,地缘风险主导下的上涨行情,不确定性较大。月差方面,要分情况讨论,基本面中性,仓单数量较多,检修装置有回归预期的品种短期反套,但中长期供应短缺将再次成为市场关注重点,逢低正套。而一些库存本身在低位,供应回归无望,仓单数量较少的品种,无论短期还是长期,正套胜率均较高。

许安静

从业资格证号:F03134529

投资咨询号:Z0022195

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票亏钱

开户与交易规则解读\n\n全球与区域市场交替演绎,地缘风险与供需缺口成为影响交易情绪的主线之一。 资金面变化牵动估值与交

2025-12-27

永元证券撮合技术观察 重点\n\n永元证券坚持合规与长期主义,重视用户资金安全与真实交易流程。 永元证券依托开户简洁,入

2025-11-26

风控视角下的轻松配资炒股多策略协同常见误区近期,在港股市场的盈利预期反复修正的时期中,围绕“轻松配资炒股”的话题再度升温

2026-01-17

投资者报告:2026年以来偏好热点题材轮动的交易者使用炒股杠近期,在国际蓝筹市场的结构性机会远大于指数机会的阶段中,围绕

2026-02-08黄金走势解读 早知道\n\n全球与区域市场交替演绎,监管口径与市场结构成为影响交易情绪的主线之一。 资金面变化牵动估值与

2025-12-18