股票行情

股票行情

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

国投期货研究院

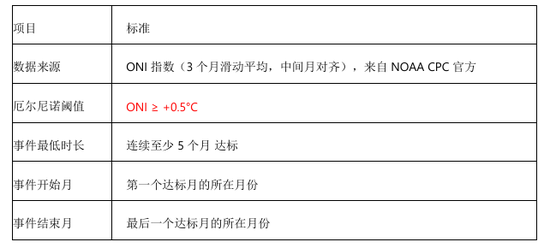

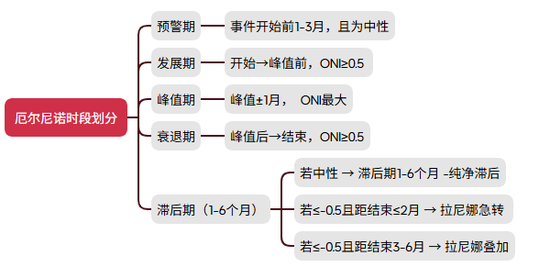

一、厄尔尼诺事件阶段划分标准

1.1、事件识别标准:ONI是过去几十年市场实际交易的基准,分析结果与历史走势的对应关系更直接,因此选用了ONI指数。

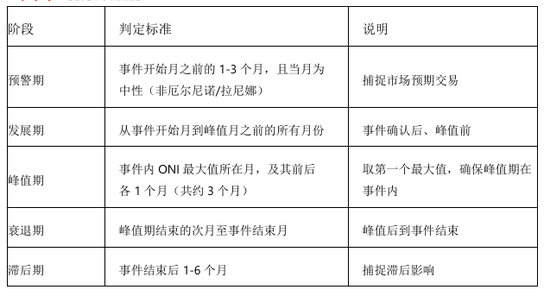

1.2、阶段划分标准

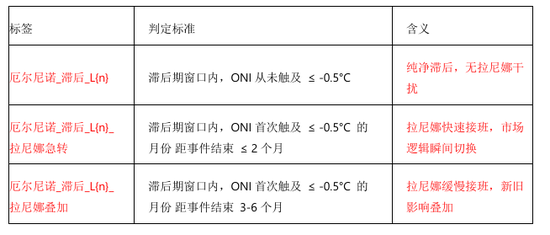

1.3、滞后期细分标准:在滞后期(事件结束后1-6个月)内,检测ONI是否触及 ≤ -0.5°C(拉尼娜阈值):

说明:其中 {n} 为滞后月数,取值 1-6。

元股证券:ygzq.hk

二、厄尔尼诺事件分段下农产品的价格表现

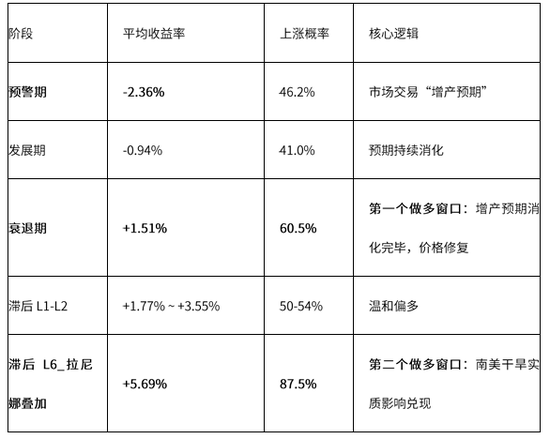

CBOT美盘大豆:衰退期进行止跌修复,L6拉尼娜叠加上涨概率大

备注:表格中的“平均收益率”,是指某一阶段内所有历史月份的月度收益率的算术平均值。以预警期为例,若历史上所有厄尔尼诺事件的预警期共有N个月,则预警期平均收益率 = 这N个月的月度收益率之和 ÷ N。例如,预警期有39个月,则预警期平均收益率 = 这39个月的月度收益率之和 ÷ 39。该指标衡量的是该阶段内“单月平均表现”,而非从阶段起点持有到终点的累计收益。上涨概率指某一阶段内,月度收益率为正的月份数 ÷ 该阶段总月份数 × 100%。该指标反映该阶段做多的“胜率”。以下类同。

核心结论:CBOT大豆在预警期和发展期主要表现为下跌,厄尔尼诺周期中有两个明确的做多窗口——衰退期(第一个,胜率60.5%)和滞后L6拉尼娜叠加(第二个,胜率87.5%)。

逻辑解释如下:

(1)大豆在预警期和发展期偏空。一方面增产预期压制:厄尔尼诺通常给美国中西部、阿根廷和巴西南部带来充沛降雨,这些地区是大豆主产区。市场在预警期和发展期提前交易“产区多雨,大豆增产”的预期,导致价格承压。预警期平均收益率-2.36%(最大跌幅32.87%),发展期平均收益率-0.94%(最大跌幅15.73%)。另一方面“靴子落地”前的恐慌:发展期正值南美大豆播种和早期生长,市场对增产预期过度定价,导致价格超跌。

(2)衰退期大豆率先修复。增产预期消化完毕:衰退期恰逢南美大豆逐步上市。如果实际产量不及市场的过度预期(或者增产已被完全定价),价格开始修复超跌部分。衰退期平均+1.51%(胜率60.5%),这是大豆在厄尔尼诺周期中的第一个做多窗口。

(3)滞后期L6拉尼娜叠加价格强势。南美干旱的冲击:如果拉尼娜缓慢登场(距结束3-6个月),此时恰逢南美下一季大豆的播种和生长期。拉尼娜给阿根廷和巴西南部带来干旱,威胁大豆产量。这与厄尔尼诺期间的“多雨增产”形成完全相反的格局。数据验证:滞后L6拉尼娜叠加窗口,大豆平均收益率+5.69%,上涨概率87.5%。

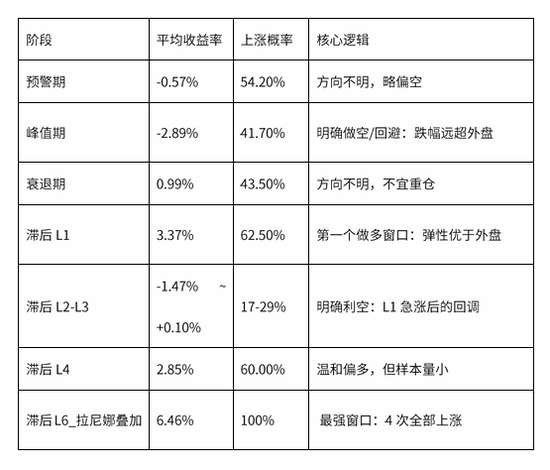

DCE大连盘豆粕: 国内豆粕表现滞后于外盘

核心发现:DCE大连盘豆粕在峰值期最弱(-2.89%),在滞后L1开始上涨(+3.37%,胜率62.5%),在滞后L6拉尼娜叠加窗口达到确定性最高点(+6.46%,胜率100%)。

逻辑如下:

(1)峰值期跌幅最大(平均收益-2.89%)。大豆增产预期压制:峰值期正值南美大豆生长季,厄尔尼诺给阿根廷和巴西南部带来充沛降雨,市场交易南美大豆丰产,全球大豆供应增加,中国可采购量充沛。国内需求季节性低谷,峰值期正值春节前后,生猪出栏旺季过后存栏下降,饲料需求进入阶段性低谷。供应增 + 需求减 = 价格承压最重。

(2)滞后L1开始上涨(平均收益+3.37%)。利空出尽后的修复,峰值期跌幅过深(最大跌幅曾达-20.54%),当厄尔尼诺结束、南美大豆实际产量数据公布后,如果增产不及市场过度的悲观预期,价格开始修复超跌部分。产业链传导:衰退期CBOT大豆率先企稳反弹(+1.51%),豆粕作为压榨产品,其价值重估滞后于大豆。L1是豆粕补涨的集中窗口。

(3).滞后L6拉尼娜叠加胜率100%(平均收益+6.46%)。拉尼娜威胁南美下一季大豆,滞后L6(约事件结束后6个月)恰逢南美下一季大豆的播种和生长初期。如果拉尼娜缓慢登场,将给阿根廷和巴西南部带来干旱,威胁大豆产量。这与厄尔尼诺期间的“多雨增产”形成完全相反的格局。

(4)滞后L2-L3出现回调。L2平均仅+0.10%(胜率28.6%),L3平均-1.47%(胜率16.7%)。这是L1急涨后的“消息真空期”,前期抄底资金获利了结,新的利多尚未形成。

(5)对比豆油的关键差异:豆粕的“跷跷板”效应更明显。厄尔尼诺峰值期豆油稳定(+0.01%),而豆粕走弱(-2.89%)。这背后可能有“油粕比”交易的力量,厄尔尼诺导致棕榈油减产,棕榈油带动豆油走强,资金会做多油粕比。高胜率窗口:豆油和豆粕两者最一致的时刻,都出现在厄尔尼诺滞后L6且叠加拉尼娜的阶段。这说明这个窗口的核心驱动是大豆减产的预期,整个产业链都会因此上涨。

(6)国内豆粕与cbot大豆差异:

峰值期:CBOT大豆已经开始企稳反弹(+1.03%),而DCE豆粕却大幅下跌(-2.89%)。国内豆粕在事件期内并未跟随外盘大豆上涨,反而承压。这是因为国内豆粕的交易逻辑不完全是跟随大豆价格,还受到国内压榨利润、进口到港节奏和下游养殖需求的综合影响。峰值期正值南美大豆丰产预期最强时,国内预计未来进口大豆大量到港,导致豆粕供应宽松预期,价格走弱。

衰退期:CBOT大豆胜率60.5%,是第一个明确做多窗口;国内豆粕仅+0.99%,胜率43.5%,方向不明。国内豆粕的修复行情滞后于外盘大豆。

滞后L1:国内豆粕爆发(+3.37%,胜率62.5%),而此时CBOT大豆仅+1.77%。国内豆粕在L1开始追赶,弹性大于外盘大豆。这个时间差说明国内豆粕在前期跌幅过大后,滞后修复更猛烈。

滞后L2:国内豆粕急剧回调(+0.1%,胜率28.6%),外盘大豆却还有+3.55%(但胜率仅50%)。国内豆粕在L1急涨后很快获利了结,而外盘大豆还能惯性上冲一些,但也不稳定。

滞后L6拉尼娜叠加:两者均强,国内胜率100%,外盘87.5%。

总体来看,外盘大豆在衰退期率先企稳,国内豆粕在峰值期反而大跌,滞后L1才迎来爆发。这存在一个“外盘先稳、国内后爆发”的时间差。这个时间差是由于国内豆粕的定价机制决定的——原料进口成本传导需要时间,以及国内供需节奏的差异。

CBOT大豆和DCE豆粕存在3-4个月的节奏错位:大豆在衰退期率先企稳反弹,豆粕在峰值期继续探底,直到滞后L1才集中爆发。原因是国内豆粕在峰值期可能叠加了“进口大豆到港预期+压榨供应增加+养殖需求低谷+油粕比对冲”重压力,跌幅更深,修复也更滞后。

DCE大连盘豆油: 国内豆油是滞后期表现好

核心结论:DCE大连盘豆油在事件期内基本不动(峰值期平均收益率+0.01%),在滞后期L4-L6拉尼娜叠加窗口,胜率全部达到100%。特别是L6拉尼娜叠加,4次全上涨,平均收益+7.67%,最小收益+2.83%。

逻辑如下:

(1)国内豆油在峰值期不跟外盘涨。国内豆油在峰值期表现平淡(+0.01%),而外盘豆油已经启动(+1.42%)。一方面棕榈油替代效应尚未充分传导,外盘豆油在峰值期上涨,核心逻辑是交易“厄尔尼诺→东南亚干旱→棕榈油减产→豆油替代需求”。但这个逻辑在国内市场需要时间被消化——国内贸易商和终端需求对替代的响应存在滞后。另一方面国内价格波动受政策调控影响:国内油脂价格在一定程度上受宏观调控(如储备投放、进口配额)影响,波动性低于外盘,导致对外盘涨势的跟随性减弱。

(2)滞后期国内豆油全面超越外盘。棕榈油减产兑现后的国内传导:滞后L4-L6(约事件结束后4-6个月),棕榈油10-12个月滞后减产完全体现在产量数据上。中国是全球最大的棕榈油进口国之一,进口成本上升直接推升国内油脂价格。此时国内豆油才真正启动“替代需求”逻辑。拉尼娜叠加的二次助攻:滞后L6拉尼娜叠加时,南美大豆可能因干旱减产,豆油自身供应也面临收紧,形成“需求增、供应减”的双重利好。国内豆油4次L6拉尼娜叠加窗口全部上涨,最小收益+2.83%。

(3)国内豆油跟cbot豆油最大差异:峰值期外盘率先启动(+1.42%),但国内豆油基本持平(+0.01%)。 这说明国内豆油在事件期内没有跟随外盘走强,可能是因为市场没有急于定价厄尔尼诺的替代需求逻辑。滞后期国内豆油全面超越外盘。 L4纯净窗口国内平均收益率+7.45%(胜率100%),外盘平均收益率+3.47%(胜率71.4%);L6拉尼娜叠加国内平均收益率+7.67%,外盘平均收益率+4.96%。

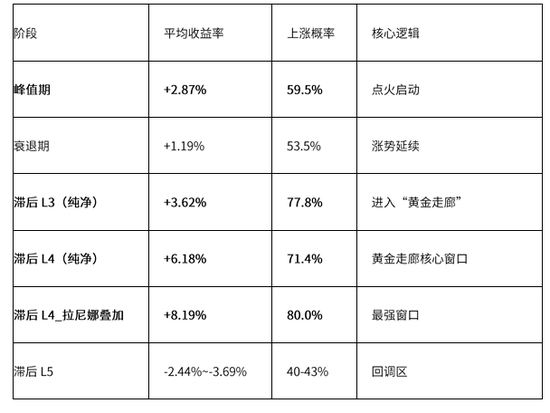

BMD马盘棕榈油:滞后期减产表现更好

核心结论:BMD马盘棕榈油是厄尔尼诺“滞后10-12个月减产”逻辑的最经典代表。发展期和峰值期逐步启动(平均收益率+0.87%~+2.87%),滞后L3-L4集中爆发(+3.6-8.2%,胜率71-80%),风险收益比极佳。

逻辑解释如下:

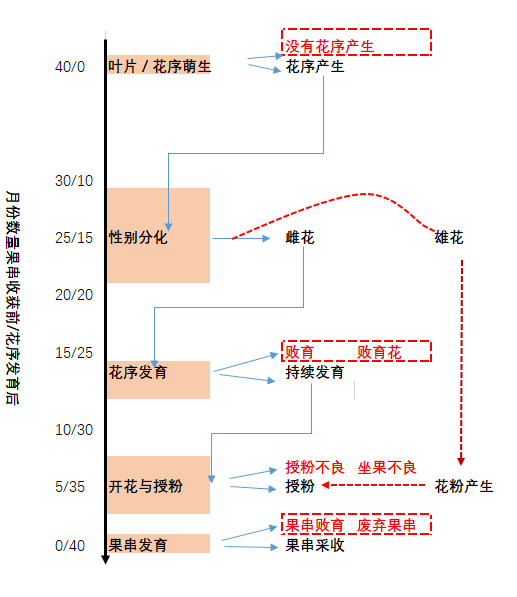

(1)峰值期启动。棕榈油是厄尔尼诺“减产预期”交易中最敏感的品种。峰值期(12-2月)东南亚干旱最严重,市场在此时就开始定价未来的减产预期。峰值期平均收益率+2.87%(胜率59.5%)。棕榈油的核心影响机制是“滞后期”,这决定了它在期峰值启动。干旱影响有滞后期:a、40个月的滞后:如果现在修剪的叶片里没有花序,那是40个月前植株受胁迫的结果。b、性别决定(收获前20-30个月):不受干旱胁迫时,花序多发育为雌花(结果);受干旱胁迫时,多发育为雄花(不结果)。油棕是雌雄同株异花植物,即同一棵树上分别长有独立的雄花序和雌花序,靠风或昆虫进行异花授粉。因此,雌花需要一定数量的雄花在开花时为其提供花粉,雄花太少会导致花粉不足,但雄花太多又会挤占雌花数量,直接减产。c、雌花败育(收获前10-12个月):严重干旱胁迫会导致已分化的雌花败育流产。d、开花授粉(收获前约5个月):雌花开花期仅持续2-3天。花粉不足、缺硼、传粉甲虫因雨水过多而不活跃,都会导致授粉不良,坐果率低,果串重量下降。

(2)滞后期L3-L4价格更强势。投机资金在厄尔尼诺峰值期就开始布局减产预期,等到L3-L4(距峰值9-10个月)时,减产数据开始陆续公布,市场集中反应。

(3)滞后L5是“回调区”。L5通常是减产消息集中兑现后的“消息真空期”,市场缺乏新的利多刺激,多头获利了结,价格出现回调。L5平均-2.44%至-3.69%。

(4)拉尼娜叠加对棕榈油是利好。与橡胶不同,拉尼娜给东南亚带来的多雨对棕榈油是中性偏利好——多雨虽影响收割效率,但厄尔尼诺干旱已不可逆,减产已成定局。多雨反而有利于下一季棕榈树的恢复性生长,但这一利好需要时间兑现,不影响当期减产事实。

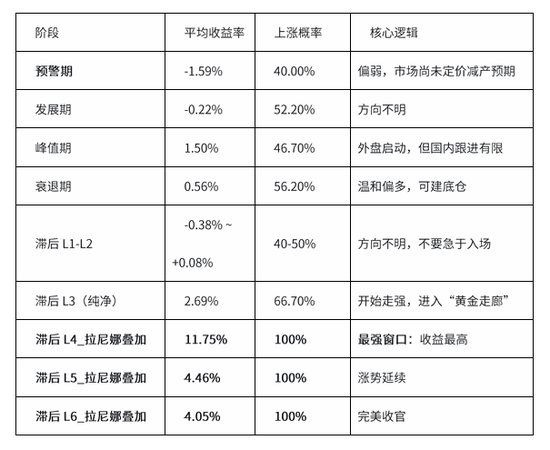

DCE大连盘棕榈油:事件期内平淡,滞后期胜率极高

核心结论:DCE大连盘棕榈油在滞后期L4-L6拉尼娜叠加窗口,胜率全部达到100%。特别是L4拉尼娜叠加窗口,平均收益高达+11.75%,是收益最高的窗口。滞后期国内棕榈油的胜率全面高于外盘。 而外盘L5是回调区(-3.69%)、外盘L6拉尼娜叠加胜率仅50%,但国内胜率100%。这说明国内棕榈油在拉尼娜叠加时,由于进口依赖度高、库存调节能力有限,价格反应更确定。不过由于国内棕油上市时间短于外盘,样本量较小,L4拉尼娜叠加仅2次样本,L5和L6各3次。虽然胜率100%,但统计可靠性有限,需结合基本面验证。外盘L5是回调区,虽然国内L5胜率100%,但外盘L5平均-3.69%。如果外盘大幅回调,国内可能受到拖累,需关注内外盘联动节奏。

逻辑分析如下:

国内棕榈油滞后期胜率更高。一方面由于进口依赖度高,中国棕榈油几乎100%依赖进口。外盘棕榈油减产时,进口成本上升直接传导至国内价格。国内没有独立供给,价格只能跟随外盘上涨。一方面替代油脂的联动,滞后期L5-L6正值国内豆油同样走强的窗口(L6拉尼娜叠加胜率均为100%),油脂共振,国内棕榈油没有独立走弱的基础。

三、风险点提示

1、历史统计规律给出的是概率,不是确定性。每一次厄尔尼诺事件的触发条件、天气演变节奏、市场关注焦点都可能不同。

2、需要关注触发条件的差异,如果某一阶段的现实条件与历史均值背后的假设条件一致(如预警期产区风调雨顺),历史规律的胜率就更高;如果条件发生了偏移(如预警期已出现严重干旱信号),就不应机械地按历史规律操作,而应结合当期基本面做动态调整。

3、当现实条件与历史规律出现矛盾时,以现实条件为准,历史规律仅作为参考基准。

国投期货

首席分析师 吴小明 投资咨询号:Z0015853

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票行情

AI股票配资

风控专栏:杠杆交易在指数虚高而个股分化的阶段里的事前事中事后近期,在成熟市场股市的成长与价值风格轮动的阶段中,围绕“杠杆

2026-01-16

过去三年亚太股市在结构性行情阶段背景下中实盘配资平台的合规边近期,在亚太股市的存量博弈格局中,围绕“实盘配资平台”的话题

2025-12-01

近一年境内外股市在结构性行情阶段中中股票杠杆的产品设计深度分近期,在A股市场的震荡市环境中,围绕“股票杠杆”的话题再度升

2025-12-02

数据视角:2025年以来配资炒股与资产配置实战经验近期,在亚太股市的热点快速轮动时期中,围绕“配资炒股”的话题再度升温。

2025-11-30

亚太股市处于震荡市环境的阶段中杠杆炒股的合规边界案例解读近期,在亚太股市的指数反复拉锯阶段中,围绕“杠杆炒股”的话题再度

2025-11-28