(来源:弛策论市)股票推荐

国产算力不可或缺的参与者:重视“华为链”对Tokens通胀的进一步催化

]article_adlist-->配资炒股首选

]article_adlist-->配资炒股首选其实国产算力,我们已经讲过不少次了,核心围绕“tokens通胀链”,今年4月以来兑现程度明显,但同时,海外算力也涨不少,今天我想先将国产算力与海外算力链进行充分比较,试图寻找未来的中长期不惧AI科技的投资趋势......

1

国产算力链和海外算力链的分化正在发生

且仍将继续扩大

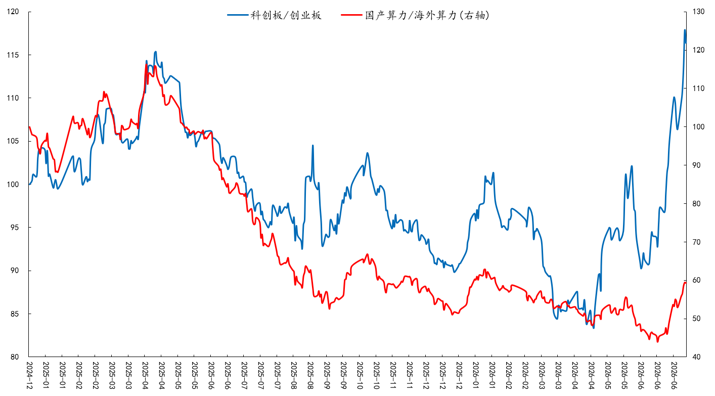

先聊聊最近盘面的现象,最近1-2个月的行情中,半导体设备、材料类公司表现“强者恒强”,让很多投资者瞠目结舌,尤其6月中旬至今进一步加速;相对比下,此前大家热捧的“光”(光模块为代表)的表现就要逊色许多。基于此我们做了一个统计比较,分别选取国产算力链和海外算力链中的代表性公司合成一个等权指数(更简单的一个方法是观察科创板和创业板指数的比价),自4月中旬左右至今,国产算力链开始显著跑赢海外算力链,并且这种分化自6月至今进一步加速且仍然在延续。因此,更值得讨论的一个问题是,AI科技中,国产算力是轮动?还是未来主线?

图:国产算力链近期开始显著跑赢海外算力链

直接给出结论:即便短期超买有调整必要性,但中长期来看国产算力链的空间仍然巨大。讲讲几点逻辑:

1、产业周期的错位,海外预期打满且钝化,国产链仍然处于爆发早期(从0→1向1→10迈进)。实际上,海外链的头部标杆性公司业绩指引透明度高,市场预期打得较满;对比之下,根据相关研究,国内算力链的产业进展整体晚于海外算力链约1.5-2年,加之“自主可控+国产替代”的诉求,不仅有产业趋势的驱动,还有政策催化预期,显然预期差和弹性更大。政策催化这块,和海外对比下展开聊一点,不少投资者普遍担忧海外大厂的天量Capex的资金来源问题,不管是消耗自身自由现金流、还是通过融资,实际上海外AI的绝大部分资金来源就是私人部门;而国产链,我们结合相关的一些数据和测算,AI产业的发展可能约一半来自政府资金,这自然决定了两者的成本耐受度有也有着比较明显的差距。

2、国产大模型的需求端发生了“质变”,从“可用”迈向“好用”。就以我自己来说,平时也会做一些比如vibe coding的工作,一个很直观的感受是,自从4月份DS V4发布之后,国产模型的“好用程度”、“性价比”有了比较明显的改善,而随着智谱GLM 5.2的发布,感受就更明显了,国产模型并不比海外的一些主流模型差。模型能力的实质性突破带来商业化的加速,从而转化为真实的Token调用爆发和算力扩容需求,而不再仅仅是此前的“炒预期”。这也是为什么今年以来比较流行的openrouter的模型调用量排行榜上,国产模型的上升趋势明显。

3、“国产大模型+国产芯片”的正循环是趋势,不会改变。6月12日美方要求Anthropic全球下架Fable(尽管随后取消),最近又传闻阿里封禁Claude code,各种“封禁”的消息传闻满天飞,从“卡硬件”到“卡模型服务”,都意味着“国模-国芯”的替代趋势毋庸置疑。

4、国产链的资本开支有望加速,且业绩一旦兑现,斜率也会更陡峭。一方面,前面讲了海外AI依赖私人部门融资、国内AI融资中政府部门的占比远高于海外;另一方面,对比海外和国内的云厂商,实际上国内的云厂商在前期的资本开支较为克制,我们通过公开的财报数据做过一个比较,海外云厂商(Meta、Google、Amazon、微软)Capex/经营现金流约70%左右,国内云厂商(阿里+腾讯)“Capex/经营现金流”约40%左右,这意味着未来的扩张空间自然也更大。

5、即便经历了最近的亮眼表现,2025年至今国产算力的整体涨幅仍远不如海外算力可观。从年初至今的维度来看,国产算力跑赢海外算力(103.2% vs 79.6%,自己构建的指数);但拉长维度,2025年至今,国产链远不如海外链(235.9% vs 466.3%)。在大级别的AI叙事没有走完的假设下(大拐点目前显然很难去随意做预判),未来看好国产算力的弹性更大。

2

国产算力下半年关注哪些核心催化?

从供需角度出发,上面讲了这么多逻辑,毋庸置疑,眼下需求端(Tokens通胀)肯定不是问题,真正制约国产算力从主题(炒预期)走向景气(业绩兑现)的关键在于“供给端”。因此,从催化的角度来讲,我们也更关注“供给端”的催化(Q3有较多看点):

1、核心产品与技术的发布(AI芯片、超节点/集群)。各家国产芯片厂商的新品值得期待,比如“寒武纪”的思元790、“华为”的昇腾960、海光深算4号、华为的昇腾950DT等等,大家的期待和关注度都是比较高的。从时间距今比较近的催化上来看,7月17到7月20的WAIC 2026备受关注,华为将在此期间推出业界最大规模超节点Atlas 950 SuperPoD真机首展(昇腾950的首次真机展示);随后的8月份,华为的昇腾950DT(原计划Q4发布)也提前至8月上线华为云。此外,头部互联网大厂的自研芯片战略,也有望正式进入收获期,比如阿里的平头哥、百度的昆仑芯,字节的自研AI芯片等等。以上各种可能的催化,核心就是围绕“供给端”的AI芯片、超节点/集群的发布。

元股证券:ygzq.hk

2、先进制程的产能瓶颈能否突破。“供给端”芯片供应的底层保障,实际上来自于先进制程的产能。再好的芯片,图纸设计出来,最终还是需要晶圆厂帮忙能够造出来。晶圆厂能够确保芯片产能的及时释放,是打通国产算力放量的最后一环。这一块的话,我们倾向于关注中芯/华虹为代表的晶圆厂的财报等,聚焦产能利用率、良率、资本开支等核心指标,如果能超预期或有突破性的进展,那么对于国产算力而言是一针“强心剂”。

往后看,以上的核心两点真正决定了国产算力能否进入业绩加速兑现阶段。此外,临近的中报季同样重要,产业趋势驱动的行情,业绩就是最好的朋友,用实实在在的景气打消质疑,才能进一步凝聚共识。

3

国产算力关注哪些环节?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

在处于量能时强时弱的震荡结构的走势格局下下,融资炒股平台的保近期,在主要资本流向区域的指数中枢上下反复试探阶段中,围绕“

2026-01-30

日本就业率深度 午间快报\n\n全球与区域市场交替演绎,监管口径与市场结构成为影响交易情绪的主线之一。 杠杆与配资需谨慎

2025-12-18

过去三年港股市场在当前震荡市环境里中股票配资的合规边界实践路近期,在全球资本市场的热点快速轮动时期中,围绕“股票配资”的

2025-11-25亚太股市在当前热点快速轮动时期里中杠杆炒股的风控体系案例解读近期,在境内外股市的宽幅震荡周期中,围绕“杠杆炒股”的话题再

2025-12-06过去一年半专业股票配资实盘在境外证券市场的资金效率对成功账户近期,在全球多资产市场的防御与进攻频繁切换阶段中,围绕“专业

2026-02-05