来源:燕梳师院股票怎么看盘

成立之初,紫金财险以“江苏金融四梁八柱”定位,依托地方国资深耕本土市场,逐步布局全国15家省级分支机构,在保险业占据一席之地。

然而,公司始终在规模扩张与质量效益之间艰难平衡。一季度,公司实现营收增长,但净利大幅下滑超三成。眼下,公司新增一笔4.67万元的被执行记录,将这家低调的省级险企推到聚光灯下。

01 成被执行人,诉讼案件多发

5月19日,山东省潍坊市潍城区人民法院立案了一笔执行标的为4.67万元的案件,被执行人正是紫金财险。

对于一家总资产超275亿元的中型财险公司而言,这笔执行金额实在算不上什么大数目。而此次被执行,只是紫金财险海量司法诉讼的冰山一角。

企查查数据显示,截至发稿,紫金财险涉及司法案件高达48214条,裁判文书24412条,立案信息40424条,开庭公告42499条。

从案件的类型上看,较为集中。机动车交通事故责任纠纷、保险人代位求偿权纠纷、财产保险合同纠纷构成了诉讼的“三驾马车”,仅六月上旬就出现了四起开庭公告,包括追偿权纠纷、财产保险合同纠纷等不同的案由。

分支机构是被执行人的“重灾区”。就在5月12日,紫金财险蚌埠中心支公司刚被太和县人民法院执行16.22万元;3月24日,泰兴支公司因保险人代位求偿权纠纷成为被执行人。

对财险公司来说,被列为被执行人是行业的常态,尤其是车险理赔纠纷和保险合同争议最终走上法庭的并不鲜见。

但紫金财险类似案件数量长期高企,且合规罚单接踵而至,2025年公司全系统合计收到监管罚金超300万元,所以不能简单的以“行业常态”来解释。

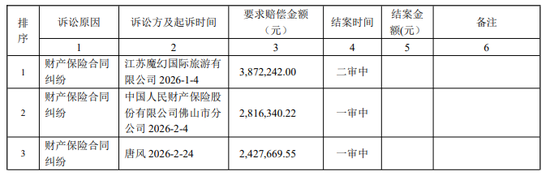

另一值得一提的是,一季度偿付能力报告披露,紫金财险有三起重大的未决诉讼均关于财产保险合同的纠纷,诉讼的对象分别是旅游公司、同业财险公司和个人客户,三案索赔金额分别为387.22万元、281.63万元、242.77万元,总计接近912万元,目前都处于一审或二审当中,尚未结案。

纠纷类型可以看出,紫金财险的诉讼纠纷主要集中在保险合同理赔这一核心业务上,说明公司在前端承保风控、中端理赔审核、后端纠纷调解三个方面均存在短板。

02 增收乏力,盈利下滑

与此同时,一季度的经营业绩也未能达到预期。盈利端出现明显下滑,保费增长乏力,紫金财险经营进入瓶颈期。

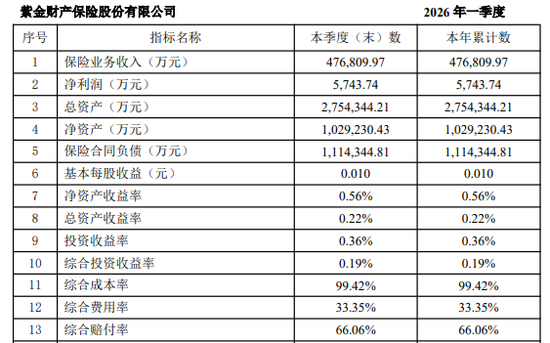

最新偿付能力报告显示,截至一季度末,公司实现保险业务收入47.68亿元,规模保费同比增速仅为5.40%,相较于上一季度增速近乎腰斩,业务扩张速度大幅放缓。

盈利层面,公司一季度净利润仅为5743.74万元,同比下滑幅度超过三成,净资产收益率仅0.56%,总资产收益率低至0.22%,资产盈利效率处于行业低位。

净利下滑的核心原因可以归根于两方面。一方面,综合赔付率居高不下,一季度综合赔付率达到66.06%,叠加33.35%的综合费用率,整体综合成本率逼近99.42%,承保业务几乎逼近盈亏平衡线,承保利润空间被持续压缩。

另一方面,投资端表现疲软,一季度综合投资收益率仅0.19%,远低于近三年4.65%的平均综合投资收益率,无法依靠投资收益弥补承保端利润缺口。

元股证券:ygzq.hk偿付能力方面,截至一季度末,公司的核心偿付能力充足率246.53%,环比下降7.26个百分点;综合偿付能力充足率323.79%,环比下降7.26个百分点,两项指标均远高于监管红线,且风险综合评级连续两个季度AA类,抗风险能力毋庸置疑。

对于这一指标的持续走弱,管理层分析指出,主要原因是境外权益资产价格波动、汇率风险、权益价格风险增大,从而造成最低资本消耗上升、偿付能力指标下降,公司资产端的风险也在加大。

业务结构层面,公司目前的非车险业务所占比例大于65%,已经完成了车险依赖度压降的转型任务,健康险、农业险、责任险成为了非车险的主要支柱。

不过,非车险业务风险分散难、理赔不确定强,也是本次重大赔付和保险合同纠纷高发的核心业务部分,业务结构调整并未使风控水平得到提升。

03 夹缝突围,破局待考

作为地方国资险企,紫金财险既有得天独厚的优势,也面临着难以回避的困境。

在财险行业马太效应日益加剧的今天,“老七家”占据七成以上市场份额,中小险企的生存空间越来越小。紫金财险属于第二梯队中的中型公司,既不能和人保、平安、太保等大型公司竞争规模和成本,也不能和众安、泰康在线这样的互联网化差异化公司竞争,只能在夹缝中寻找到生存的机会。

非车险转型,正是紫金财险选择的突围路径。健康险、农险、责任险、信用保险这些领域正是头部公司相对薄弱、地方国资背景能够发挥优势的赛道。

从数据看,这条路径初见成效,但也伴随着合规风险与理赔争议的问题。

当下,公司亟待解决两大核心难题。第一,补齐基层分支机构风控短板,优化承保、理赔全流程审核机制;第二,优化资产配置结构,减少由于权益类投资造成资本占用对资产配置的影响,且对理赔以及运营成本进行更精细化管控。

而紫金财险能否补上治理与风控短板,走出业绩与合规双重困境,依旧有待时间检验。

元股证券 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹 股票怎么看盘

配资炒股在亚太股市在指数反复拉锯阶段背景下下的资产配置近期,在全球资本市场的存量博弈格局中,围绕“配资炒股”的话题再度升

2025-12-07

加拿大市场问答:资产配置\n\n全球与区域市场交替演绎,海外通胀路径与主要经济体利率预期成为影响交易情绪的主线之一。 全

2026-01-18近期境内外股市在震荡市环境中中配资炒股的合规边界新特征与变化近期,在亚太股市的存量博弈格局中,围绕“配资炒股”的话题再度

2025-12-08

日本券商交易佣金与费率追踪 开盘必读\n\n全球与区域市场交替演绎,地缘风险与供需缺口成为影响交易情绪的主线之一。 在费

2026-01-21杠杆炒股在亚太股市面临震憾市环境的商场环境下的投资活动近期,在港股商场的宽幅震憾周期中,围绕“杠杆炒股”的话题再度升温。

2025-12-14